国金证券:给予成都银行买入评级

国金证券股份有限公司赵伟近期对成都银行进行研究并发布了研究报告《盈利高增长,资产质量优异》,本报告对成都银行给出买入评级,当前股价为15.68元。

成都银行(601838)

业绩简评

2022年前三季度,成都银行营收和归母净利润分别为152.46亿元和67.52亿元,同比分别增长16.07%和31.59%。年化ROE13.88%,同比提升1.63个百分点。

经营分析

归母净利润保持高速增长。报告期内,成都银行营收和归母净利润分别为152.46亿元和67.52亿元,同比分别增长16.07%和31.59%。Q3单季度实现营收和归母净利润52.51和22.95亿元,同比分别增长14.3%和31.8%,保持高速增长。

资产质量持续优化。报告期末,成都银行不良率0.81%,同比下降0.98个百分点,环比下降0.02个百分点。

对于当下的银行而言,高增长是对冲风险的法宝,这也是成都银行股价走出相对优势的重要原因,三季度以来,市场对城商行的不良预期和增速的稳定性出现分歧,公司三季度业绩将缓解市场悲观情绪,对股价形成支撑。

投资建议

预计2022-2024年归母净利润分别为100.45/121.93/146.13亿元,同比增长28.3%/21.4%/19.9%,对应EPS分别为2.70/3.30/3.97元。采用股利折现模型、剩余收益模型和相对估值法预测合理股价为20.26元,予以“买入”评级。

风险提示

宏观经济超预期收缩,国内疫情反复,贷款质量超预期恶化。

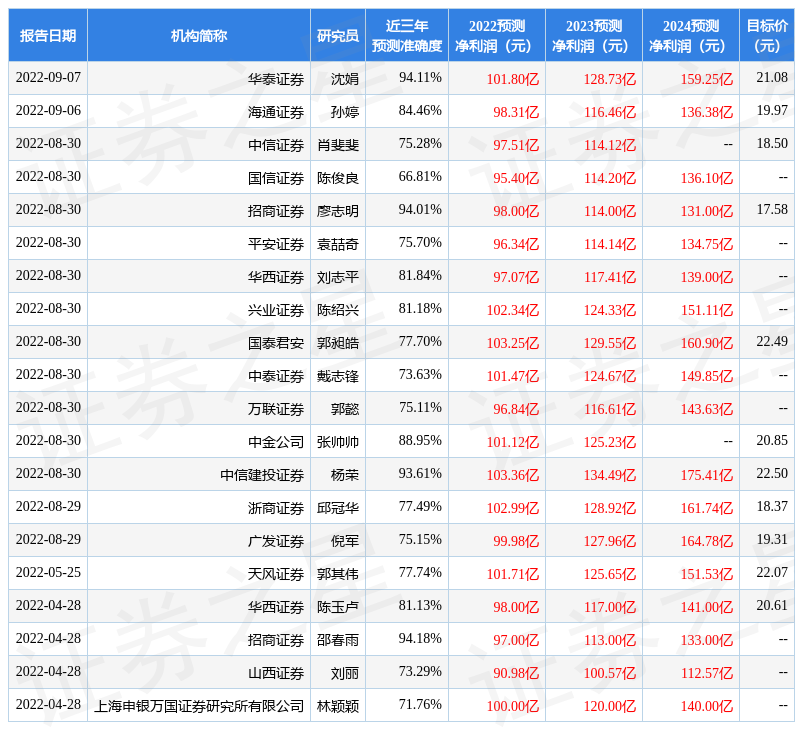

证券之星数据中心根据近三年发布的研报数据计算,招商证券邵春雨研究员团队对该股研究较为深入,近三年预测准确度均值高达94.18%,其预测2022年度归属净利润为盈利97亿,根据现价换算的预测PE为5.91。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级20家,增持评级6家;过去90天内机构目标均价为19.88。根据近五年财报数据,证券之星估值分析工具显示,成都银行(601838)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。该股好公司指标4星,好价格指标4星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

本文链接:https://www.9888tx.com/huabei/?id=544

转载声明:本站发布文章及版权归原作者所有,转载本站文章请注明文章来源!

请发表您的评论