成都华微业绩飙现金流负 去年H1营收4.1亿应收款6.9亿

中国经济网编者按:2月17日,成都华微电子科技股份有限公司(以下简称“成都华微”)将在上交所科创板首发上会,保荐机构(主承销商)为华泰联合证券有限责任公司,保荐代表人为张若思、廖君。

成都华微专注于特种集成电路的研发、设计、测试与销售,以提供信号处理与控制系统的整体解决方案为产业发展方向,主要产品涵盖特种数字及模拟集成电路两大领域,其中数字集成电路产品包括以可编程逻辑器件(CPLD/FPGA)为代表的逻辑芯片、存储芯片及微控制器等,模拟集成电路产品包括数据转换(ADC/DAC)、总线接口及电源管理等,产品广泛应用于电子、通信、控制、测量等特种领域。

截至招股说明书签署日,中国振华直接持有公司285,575,825股,持股比例为52.76%,为公司的控股股东。中国电子通过中国振华控制公司52.76%的股份、通过华大半导体控制公司21.38%的股份、通过中电金投控制公司2.55%的股份,合计控制公司76.69%的股份,为公司的实际控制人。

成都华微拟在上交所科创板公开发行股票不超过9,560.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于15.00%。本次发行全部为新股发行,不涉及股东公开发售股份的情形。公司拟募集资金150,000.00万元,分别用于芯片研发及产业化、高端集成电路研发及产业基地、补充流动资金。

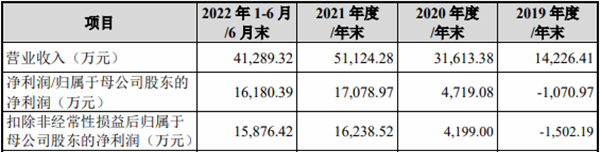

2019年、2020年、2021年、2022年1-6月,成都华微的营业收入分别为14,226.41万元、31,613.38万元、51,124.28万元、41,289.32万元;净利润/归属于母公司股东的净利润分别为-1,070.97万元、4,719.08万元、17,078.97万元、16,180.39万元;扣除非经常性损益后归属于母公司股东的净利润分别为-1,502.19万元、4,199.00万元、16,238.52万元、15,876.42万元。

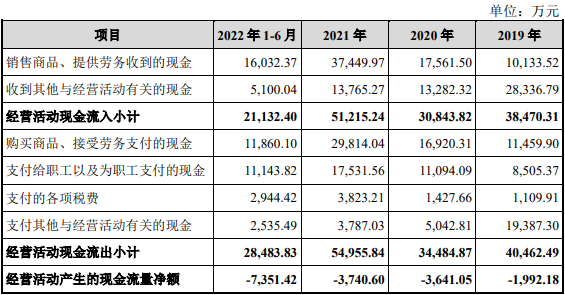

2019年至2022年1-6月,成都华微销售商品、提供劳务收到的现金分别为10,133.52万元、17,561.50万元、37,449.97万元、16,032.37万元;经营活动产生的现金流量净额分别为-1,992.18万元、-3,641.05万元、-3,740.60万元、-7,351.42万元。

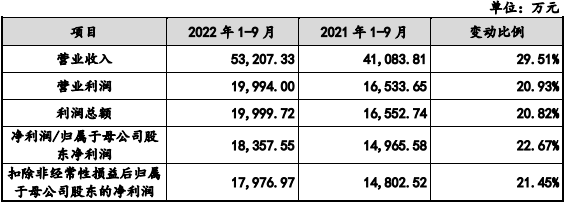

2022年1-9月,公司实现营业收入53,207.33万元,较去年同期增长29.51%,归属于母公司股东净利润18,357.55万元,较去年同期增长22.67%;扣除非经常性损益后归属于母公司股东的净利润17,976.97万元,较去年同期增长21.45%;经营活动产生的现金流量净额为-16,041.20万元,较去年同期下降68.27%。

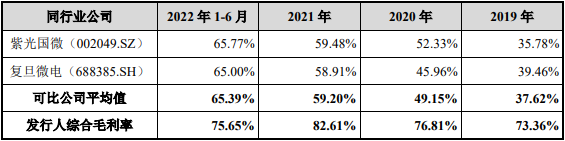

报告期各期,公司的综合毛利率分别为73.36%、76.81%、82.61%和75.65%,同行业可比公司综合毛利率分别为37.62%、49.15%、59.20%、65.39%。

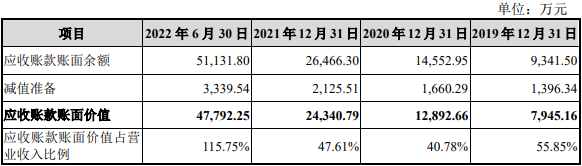

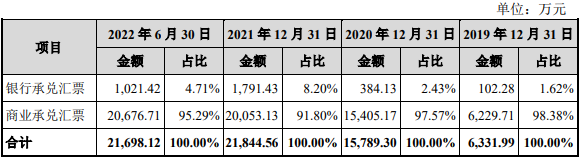

报告期各期末,公司应收账款账面价值分别为7,945.16万元、12,892.66万元、24,340.79万元和47,792.25万元,应收票据账面价值分别为6,331.99万元、15,789.30万元、21,844.56万元和21,698.12万元,合计占各期末流动资产的比例分别为23.83%、39.53%、48.79%和60.46%。

经计算,公司应收账款及应收票据账面价值合计分别为14,277.15万元、28,681.96万元、46,185.35万元、69,490.37万元。

2019年至2022年1-6月,成都华微的应收账款周转率分别为1.96、3.03、2.75、2.29,同行业可比上市公司均值分别为3.24、3.13、4.22、3.86。成都华微的应收账款周转率低于同行业可比公司均值。

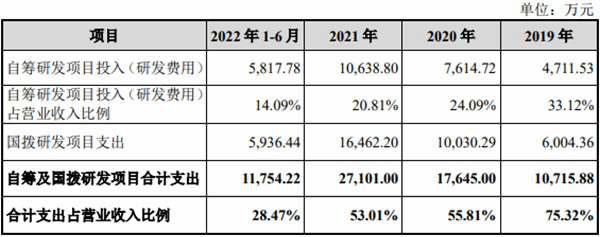

据华夏时报报道,2018年-2020年末以及2021年三季度末,公司自筹及国拨研发项目合计研发投入分别为6,773.21万元、10,679.83万元、17,179.30万元和20,646.20万元,占同期营业收入的比例分别为58.39%、75.07%、54.34%和50.25%。

如果剥离开国拨研发资金,与国内厂商相比,成都华微自筹研发投入较低。其中,成都华微自筹研发投入金额分别为2205.53万元、4675.47万元、7149.01万元、6413.44万元,占营收比例分别为19.01%、32.86%、22.61%、15.61%。如果剔除国拨资金自然就低于同业复旦微电的31.13%、37.35%、31.31%和28.31%。

经营现金净额连负

2019年、2020年、2021年、2022年1-6月,成都华微的营业收入分别为14,226.41万元、31,613.38万元、51,124.28万元、41,289.32万元;净利润/归属于母公司股东的净利润分别为-1,070.97万元、4,719.08万元、17,078.97万元、16,180.39万元;扣除非经常性损益后归属于母公司股东的净利润分别为-1,502.19万元、4,199.00万元、16,238.52万元、15,876.42万元。

2019年至2022年1-6月,成都华微销售商品、提供劳务收到的现金分别为10,133.52万元、17,561.50万元、37,449.97万元、16,032.37万元;经营活动产生的现金流量净额分别为-1,992.18万元、-3,641.05万元、-3,740.60万元、-7,351.42万元。

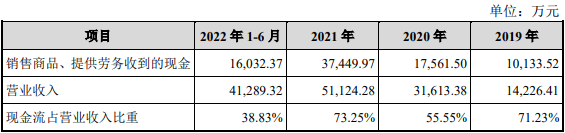

报告期内,公司的收现比分别为71.23%、55.55%、73.25%和38.83%。

2022年1-9月,公司实现营业收入53,207.33万元,较去年同期增长29.51%,归属于母公司股东净利润18,357.55万元,较去年同期增长22.67%;扣除非经常性损益后归属于母公司股东的净利润17,976.97万元,较去年同期增长21.45%;经营活动产生的现金流量净额为-16,041.20万元,较去年同期下降68.27%。

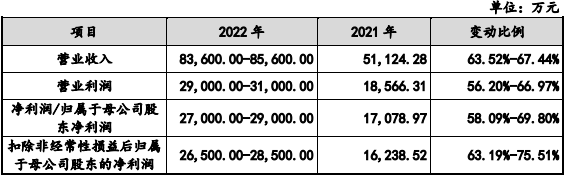

成都华微预计2022年营业收入为83,600.00万元至85,600.00万元,同比增长63.52%至67.44%;预计净利润/归属于母公司股东的净利润为27,000.00万元至29,000.00万元,同比增长58.09%至69.80%;预计扣除非经常性损益后归属于母公司股东净利润为26,500.00万元至28,500.00万元,同比增长63.19%至75.51%。

综合毛利率高于同行业可比公司

报告期各期,公司的综合毛利率均维持在较高水平,分别为73.36%、76.81%、82.61%和75.65%。

成都华微表示,2022年1-6月,由于公司自2020年起加快了特种集成电路检测生产线的建设,检测设备及检测人员数量均大幅增加,检测产能的提升导致设备折旧及能耗、人工费用等检测成本均有所增加。另一方面,由于2021年CPLD、FPGA等部分产品型号筛选良率较低,导致年末结存的单位成本较高,相应产品在2022年上半年实现销售时营业成本有所提升,综合导致了单位成本有所上升,毛利率有所下降。

报告期内,同行业可比公司综合毛利率分别为37.62%、49.15%、59.20%、65.39%。成都华微毛利率高于同行业可比公司毛利率,主要系同行业可比公司主营业务中除特种集成电路产品外,还包括工业及消费级的集成电路产品,其毛利率水平相对较低。

2022年6月末应收款项6.9亿元

随着公司整体经营规模的扩大,公司应收账款及应收票据规模亦不断扩大。报告期各期末,公司应收账款账面价值分别为7,945.16万元、12,892.66万元、24,340.79万元和47,792.25万元,应收票据账面价值分别为6,331.99万元、15,789.30万元、21,844.56万元和21,698.12万元,合计占各期末流动资产的比例分别为23.83%、39.53%、48.79%和60.46%。

经计算,报告期各期末,成都华微应收账款及应收票据账面价值合计分别为14,277.15万元、28,681.96万元、46,185.35万元、69,490.37万元。

2019年至2022年1-6月,成都华微的应收账款周转率分别为1.96、3.03、2.75、2.29,同行业可比上市公司均值分别为3.24、3.13、4.22、3.86。

成都华微表示,报告期内,公司应收账款周转率低于同行业可比公司均值,主要系公司客户群体以特种领域大型集团化客户为主,客户付款周期相对较长,导致期末应收账款余额较高,应收账款周转率相对较低。而同行业可比公司除特种领域产品外,亦有工业及消费级产品,相应领域客户回款情况相对较快,因此总体应收账款周转率高于公司。2020年及2021年,随着公司销售收入显著增长,应收账款周转率有所提高,与紫光国微不存在显著差异,但仍低于复旦微电,主要系复旦微电工业及消费级产品销售占比较高。

与同行业龙头企业在技术、产品、市场方面尚存在差距

根据招股书,在经营规模和产品种类方面,就全球市场而言,赛灵思(XILINX)与阿尔特拉(Altera)在逻辑芯片领域产品线已全面覆盖高、中、低端产品,产品型号达千余种,合计占据超过了八成的市场份额;德州仪器(TI)与亚德诺半导体(ADI)在模拟芯片领域全面覆盖电源管理、信号链等产品,产品型号可达数万种,合计市场占有率超过30%。就国内市场而言,主要特种领域集成电路企业大都涵盖了多类型的数字和模拟集成电路产品,上市公司紫光国微2021年特种领域集成电路产品销售收入达到33.64亿元。成都华微在产品系列及整体经营规模方面较国外龙头企业仍有较大差距,较国内公司紫光国微等亦有一定差距。

在市场竞争格局方面,成都华微与紫光国微、复旦微电、中国电科集团第58所、中国电科集团第24所、北京微电子技术研究所是国内特种集成电路领域的主要参与者。在FPGA领域,成都华微与紫光国微、复旦微电目前最先进产品性能处于国内领先地位,但成都华微上述产品推出时间以及新一代产品研发进度均落后于上述公司。在ADC领域,成都华微目前产品集中在高精度领域,在研的高速高精度产品型号尚且较少,在产品系列构成方面较中国电科集团第24所仍有一定差距。在存储器、电源管理、总线接口等通用类器件方面,成都华微亦面临着与上述国内同行业公司的竞争。

如果公司未来无法通过新产品的开发不断缩小与国际及国内领先企业在技术及产品方面的差距,或未能充分进行下游客户的开拓及服务,则公司将无法在市场竞争中取得竞争优势,对公司未来经营业绩造成不利影响。

华夏时报:研发投入过度依赖国拨资金

据华夏时报报道,2018年-2020年末以及2021年三季度末,公司自筹及国拨研发项目合计研发投入分别为6,773.21万元、10,679.83万元、17,179.30万元和20,646.20万元,占同期营业收入的比例分别为58.39%、75.07%、54.34%和50.25%。

如果剥离开国拨研发资金,与国内厂商相比,成都华微自筹研发投入较低。其中,成都华微自筹研发投入金额分别为2205.53万元、4675.47万元、7149.01万元、6413.44万元,占营收比例分别为19.01%、32.86%、22.61%、15.61%。如果剔除国拨资金自然就低于同业复旦微电的31.13%、37.35%、31.31%和28.31%。

北京某券商分析师刘先生表示,如果公司未来不能继续获得政府补助或者获得的政府补助显著降低,可能对公司利润水平产生不利影响。